18年前只花2.7亿!赚翻了的格雷泽家族,能把曼联卖出60亿英镑?

从2005年正式成为曼联所有者,当年拿着2.7亿英镑+杠杆得到红魔的格雷泽家族,在过去的18年里,就像是睡在曼联身上的“吸血鬼”。 2022年年底暂停支付股息,这也是从2015-16赛季以来的第一次。很显然,格雷泽家族不是良心发现,而是不满足一口一口地“吸血”,准备开启最为丰盛的60亿英镑“大餐”。 01. 过去的18年:格雷泽家族从曼联赚了多少? a. 实际投资2.7亿英镑:明面上收到的已超过3倍 格雷泽家族与曼联最初的缘分起于2003年,不过当时只是涉及到2.3%的股权。这个数字,在2003年岁末达到15%,不过依旧没有引起太多人的注意。 在2004年10月翻倍到30%后,最关键的节点是2005年5月,通过买下麦克马努斯和马格尼尔的股权后,格雷泽家族的控股比例达到57%,由此正式开启了收购曼联的大戏。

他们通过用曼联俱乐部资产作为抵押,获得6.6亿英镑贷款,同时自己拿出2.7亿英镑资金,完成了这笔总价值7.9亿英镑的收购。 很不幸,在格雷泽家族成为老板的同时,曼联俱乐部也于70多年来第一次背负债务。

如果只是还债,以曼联的吸金能力还真的没有压力。所以格雷泽家族从曼联拿走11亿英镑,其中7.43亿用于支付利息、1.47亿偿还债务本金,随后他们自己得到了1.65亿英镑的股息、5500万的董事会薪酬之外,还从曼联拿走2300万英镑的管理费。 过往这些年,格雷泽家族通过出售曼联的部分股票,获得了总价值超过4.65亿英镑的回报,根据曼联俱乐部的说法,球队没有从股份出售中获得任何受益。 2021年10月,格雷泽家族再一次出售股票,回收1.37亿英镑进入他们自己的口袋。通过计算,可以知道仅仅在明面上,格雷泽家族已经进账8.45亿英镑,比当年投资的2.7亿翻了3倍都不止。

b. 曼联的“血”被吸干了吗? 虽然曼联在转会市场上一直大手大脚,不过这些钱可不是老板给的,而是球队自己“造血”赚回来的。 老特拉福德球场上一次大规模翻新还是遥远的2006年,从2011-2021年这段时间的统计数据看,曼联在基建上的投资只排名英超第6,比一直被诟病抠门的利物浦老板少花了1个亿。 虽然看上去比阿森纳略高一点,问题是枪手的新球场造好之后(酋长球场06年启用),短时间内不需要大手笔的投入,就这样还跟曼联在该领域的支出相当接近。

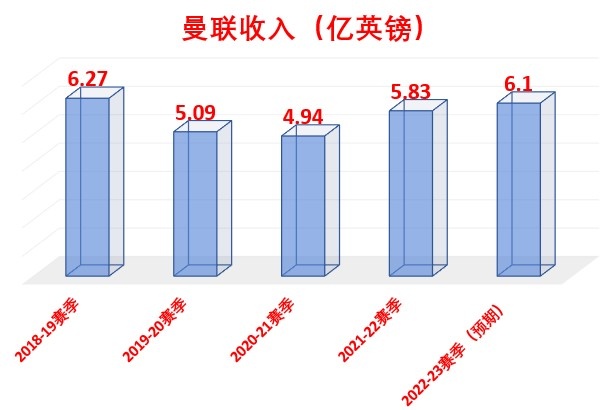

更为让人担心的是,根据财经专家基兰-马奎尔的说法,曼联在新赛季开始后的净负债(金融负债-现金和存款)已经飙升到6.27亿英镑(超过7亿欧元),达到俱乐部历史最高峰(一直被传闻要破产的巴萨,当前净负债也只不过才6.08亿欧元)。 曼联当前的转会费应付款和应收款之间的缺口,达到了2.5亿英镑(未来有大量分期的应付款,收款却很少),创造了英超历史之最。以上种种,都说明曼联的财政或许来到历史风险最高值,格雷泽家族“吸”不动血了。

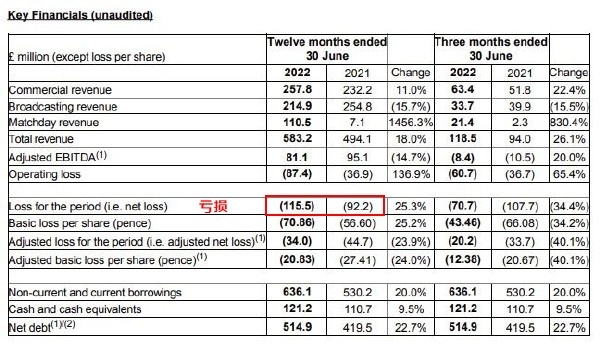

02. 估价超过市销率的10倍!怎么敢将曼联标价60亿英镑? a. 10倍市销率的理由:我们走了,曼联就能赚钱了! 过去的2个财年,曼联的亏损分别是0.92亿英镑和1.16亿英镑,换一句话说,过去2年,曼联亏损超过2亿! 如果用普遍被使用的净利润、净资产倍数法,恐怕曼联的估值将会低得惊人。所以格雷泽家族采用的是营收倍数法,他们简单粗暴地设定了一个10倍+营收的标价(曼联2021-22赛季收入是5.83亿英镑)。

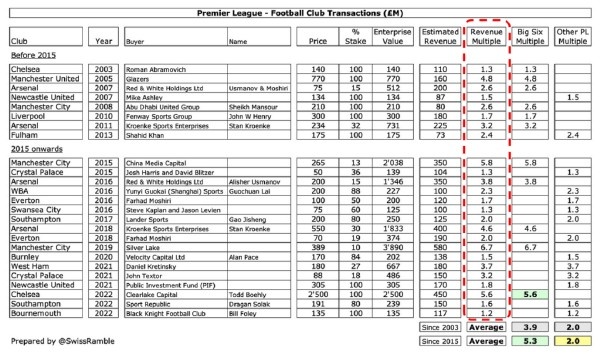

以市销率来评估交易价值,在英超历史上是有迹可循的,英超Big6自2015年至今的平均数为5.3。 哪怕是刚刚成交的切尔西(只计算25亿成交价,没计算17.5亿投资承诺),也不过才达到5.6的倍数。很显然,在格雷泽家族的眼中,新东家给球队的未来投资承诺,也应该直接进入他们的腰包。

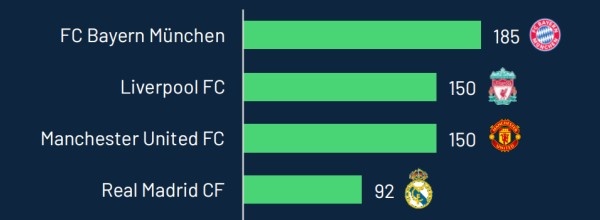

如果硬要给这样的估值找一个理由,还有一个办法。根据Football Benchmark深入分析后,给出了一个根据息税前利润/EBIT得出的欧洲俱乐部企业价值(EV)排名,曼联的最新估值为24.25亿英镑。 之所以如此,是因为曼联在2016-17到2020-2021赛季期间的总息税前利润为1.5亿英镑,这个数字甚至高于皇马,与利物浦并列第2。

用一句更通俗的话说,造成曼联亏损的原因是格雷泽家族的盘剥,如果去除了他们的影响,曼联还是很能赚钱的。 如果格雷泽家族最终用这个理由,给曼联标出高价,这会让人有点哭笑不得。

b. 当前数据看似好转,但曼联的未来将会很凶险 格雷泽家族给出的另外一个值得高价的理由,是曼联的收入在回升。虽然上赛季距离巅峰的2018-19赛季6.27英镑的收入还有差距(当时打入欧冠8强),不过2022-23赛季的收入预期也将回到6.1亿英镑。 这是因为曼联增加了DXC、高通、Therabody等新赞助,同时又在夏天去到澳洲、泰国打热身赛,获得了丰厚的经济回报。

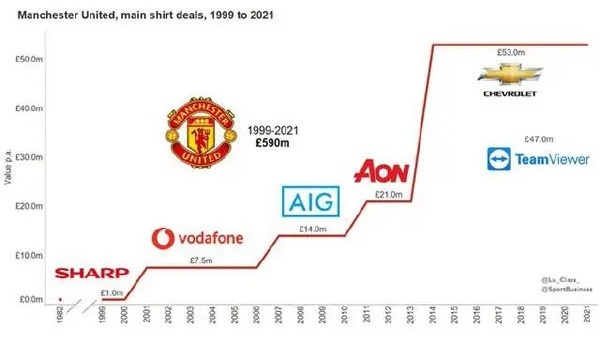

不过曼联未来的经济形势并不乐观,先不谈债务的影响,仅仅是收入这一块,就算球队可以进入欧冠赛场,阿迪达斯的7500万赞助费不再打7折,但是胸前广告商TeamViewer的提前解约,让球队感到了不小的压力。 毕竟原本前胸口赞助商的雪佛兰达到5100万英镑,TeamViewer的4800万新赞助已经缩水,结果他们连履行合同到2026年结束都等不及,给予曼联另寻金主的权利,只求提前结束合作。

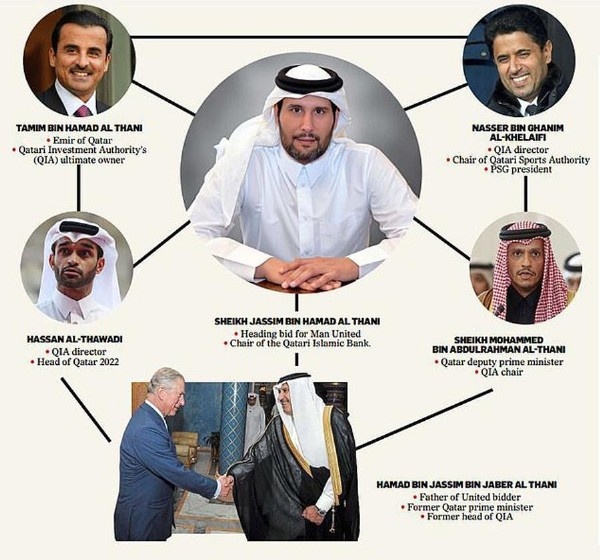

03. 拉特克里夫爵士是最佳选择?石油资本尚未真正染指豪门 a. 石油资本真的做好入主豪门的准备了吗? 如果不出现意外,格雷泽家族标价60亿英镑的想法,应该很难成为现实。不过在埃利奥特基金入场“加油助威”后,此次收购的金额大概率将会打破体育历史纪录。 当前最为财大气粗的收购方来自卡塔尔,他们的名义领头人是QIA的前任主席、前卡塔尔总理的儿子谢赫-贾西姆。 这名曼联死忠球迷,给自己的基金会取名“92基金会”,就为了纪念自己支持曼联的起始年份。

不过需要注意的是,卡塔尔体育投资集团不只是对曼联有兴趣,他们同时在竞购热刺的股份。 西亚的石油资本在世界杯后展现出了对足球惊人的兴趣,在沙特联赛带走C罗之后,欧洲五大联赛还有多少球队会进入西亚老板的怀抱,当前我们还无法有效预判。

不过从历史上看,无论是曼城、巴黎圣日耳曼还是纽卡,在石油资本入主球队时,都称不上是豪门球队。 这一方面是因为卡塔尔金主在欧洲的口碑不是很好,收购路上会遇到很多客观的阻力。另外一方面,老牌豪门的底蕴也让他们有着根深蒂固的球队文化,诸如球迷集会谩骂芬威和格雷泽的做法,恐怕不是石油金主所愿意看到的。

日前,曼联球迷信托基金(MUST)公开发表声明,任何财团收购曼联成功,都必须与球迷团体进行谈话,需要承诺支持滕哈赫以及他所给出的复兴曼联计划。 这样的做法,还真有可能导致卡塔尔资本收购失败。

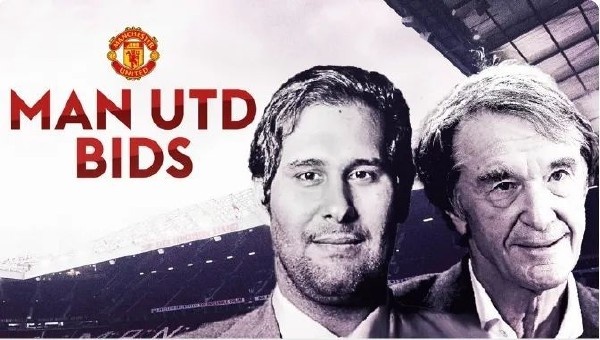

b. 拉特克里夫爵士搭档埃利奥特基金:这会是良配吗? 随着埃利奥特基金的入场,他们很有可能联手英国本土富豪吉姆-拉特克里夫爵士(也可以为帮助格雷泽家族留下而提供资金)。 尽管后者表示自己是曼彻斯特人,但他首先是一个精明的商人。

在当前的加息环境下,资金成本将会越来越高,想要让埃利奥特基金花大钱,恐怕是很难的。 尽管曼联的自身造血能力远好于AC米兰,但将未来寄望于“秃鹫基金”和他的盟友,终究不是一件让人放心的事情。

结束语: 退一万步讲,如果曼联的收购价真的来到60亿英镑,那么新老板在球队未来的投入上,多少也要缩衣节食。 毕竟没有谁是真的为了热爱去投资足球,无论是石油资本还是“美国队友”,终究离不开生意二字。格雷泽家族最后“吸”的这口血,要是发力太猛,曼联的天恐怕一时半会儿还真亮不起来。 |